Por Roymer Rivas, analista financiero, coordinador local senior de EsLibertad Venezuela y teórico del Creativismo Filosófico.

Desde hace mucho el profesor Asdrúbal Oliveros viene sosteniendo, al igual que otros economistas, que la economía venezolana necesita que el sector bancario comience a (i) emitir crédito en dólares y (ii) permita la transferencia de recursos en divisa extranjera de un banco a otro, es decir, que se pueda pagar con divisas a través de las instituciones financieras, con sus distintos instrumentos, tal cual se hace con el Bolívar en el país. Empero, es necesario hacer algunos comentarios al respecto, sobre todo para el punto (i), pues no todo es tan bonito como parecen apuntar los economistas mainstreams.

Sobre la compensación en dólares (ii)

Tengo que decir que concuerdo con el profesor Oliveros cuando dice que se deben crear mecanismos para que los agentes económicos puedan realizar sus intercambios comerciales pagando y/o recibiendo pagos en dólares a través del Sistema Financiero Nacional, pues facilitaría el cálculo económico de los actores y, además, como bien sostiene Oliveros, habría menos presión en la Tasa de Cambio (TC) al haber más dólares circulando en la economía. Por ejemplo, que los bancos comiencen a emitir tarjetas de con saldos en dólares, que se permita transferir —por cuales sean las vías— de un banco a otro y/o que los puntos de venta de los negocios puedan procesar pagos en dólares[1], sería de gran ayuda a los venezolanos, pues daría un impulso a la dolarización de facto para bien.

Con respecto a la TC —y a modo de ilustración—, imagine que en la economía venezolana hay 10 bolívares, pero las personas solo demandan 2, mientras que hay 20$, pero las personas demandan 50$. Si algunos de estos dólares están en los bancos y a las personas se les dificulta moverlo de un lugar a otro, entonces la demanda por dólares aumenta y, por tanto, la presión al alza en el par Bs/$ también. Si los bancos liberan esos dólares, se satisface —parcial o completamente— la demanda en dólares —50$— y se traduce en menos presión al alza en la TC —ceteris paribus, ojo—.

Empero, el problema llega cuando la propuesta de Oliveros pasa también porque uno de los instrumentos de los que se puedan aprovechar las personas sea de la emisión de créditos en dólares por parte de la banca nacional. Un error garrafal con consecuencias a largo plazo catastróficas.

Sobre la emisión de créditos en dólares

El economista mainstream pone mucha atención en el consumo —visión que viene dominando desde Keynes hasta la actualidad— porque cree que es lo que estimula y/o hace crecer la economía; creen algo tipo: “más consumo, igual más ingreso para los empresarios, igual más ingreso para las personas —salarios— y más inversión, igual más consumo” en espiral ascendente hacia el progreso[2]. De allí el profesor manifieste su preocupación por las medidas del gobierno de mantener la TC a través de mantener el encaje legal alto en bolívares y al 100% en dólares —dado que, claramente, no se emiten créditos en dólares, sino indexados—, y la venta masiva de divisas a la Banca Nacional[3], pues, a su juicio, se estanca el consumo[4].

Sin embargo, aunque estoy de acuerdo con que la medida del Banco Central de Venezuela de intervenir los bancos —inyectando dólares— para contener la tasa de cambio es, a priori, insostenible en el tiempo y, de hecho, irrelevante en un contexto donde se sigue inyectando liquidez en bolívares[5] —una moneda que desprecian los actores sociales—, tengo que decir que es un error creer que será beneficioso a la economía venezolana emitir créditos en dólares sin antes reformar todo el sistema financiero nacional.

Emitir créditos en dólares con una banca de reserva fraccionaria, si bien en el corto plazo se traducirá en un Boom en la economía, más crecimiento, en el largo plazo, y más con las instituciones venezolanas que no permiten al mercado ajustarse correctamente, dada la intervención del gobierno, esto será la causa de una crisis económica si acaso no peor de lo que estamos atravesando ahora, que vendrá acompañada inexorablemente de corridas bancarias. Como bien lo explica la teoría del ciclo de la Escuela Austriaca de Economía, luego del Boom llega el Bust para sanear las distorsiones entre el ahorro y la inversión, llevando al ahorro forzoso de muchos agentes económicos, a la quiebra de muchos bancos y a la no finalización de proyectos que en la época de bonanza parecían rentables, cuando en realidad nunca lo fueron. Emitir créditos en dólares con el actual sistema es igual a crear dólares de la nada, pues los bancos no lo tendrán en sus bóvedas, como en teoría lo deben de tener ahora. En suma, la propuesta de Asdrúbal es muy cortoplacista y no tiene en cuenta las distorsiones monetarias y económicas que puede traer a la economía venezolana en el tiempo[6].

Sí, es cierto, en Venezuela se necesita consumir más, pero este consumo y las inversiones que puedan surgir en este contexto debe partir del ahorro real de la economía, lo cual solo será posible en un entorno donde la inflación —tanto monetaria como de precios— sea casi nula o negativa —deflación—. Y para lograr lo menos que hay que hacer es emitir créditos como si no hubiera un mañana[7]. Venezuela necesita compensar pagos en dólares, que se le den facilidades en el sistema financiero para que use la moneda que guste en el momento que guste, y también necesita créditos, pero buenos créditos, aquellos que se fundamentan en ahorro real, no en la reserva fraccionaria que lleva a prestar dinero con los “depósitos a la vista” —que están todo menos a la vista—.

Sobre el ciclo y la Tasa de Cambio

Los créditos en dólares en el corto plazo sí llevarían a que la TC se normalice y daría un periodo más o menos corto de “estabilidad cambiaria”, pues al haber más oferta de dólares no habría razón para que la TC suba[8], pero hay que tener cuidado con esto. En Venezuela se ha dado el caso de que los precios en dólares comenzaron a subir hace un tiempo, pero esto se debe a que los precios en bolívares aumentan más rápido de lo que aumenta la TC, por lo que hay un rezago cambiario que se traduce en aumento de precios en dólares[9]. Si se comienza a emitir créditos en dólares, lo que pasará es lo siguiente, en extremo resumen: (i) disminuye el rezago cambiario y, por tanto, no aumentan los precios en dólares en el corto plazo; (ii) hay una época de bonanza; (iii) comienza a distorsionarse los precios, pero nadie se da cuenta en el corto plazo; (iv) comienzan a subir los precios en dólares, pero ya no por el rezago cambiario, sino por la inyección de dólares en la economía que llevará a un punto donde la oferta de la misma supere su demanda o, si no es este el caso, los precios no subirán pero el poder adquisitivo igual se corroerá y se mantendrán las distorsiones de precios; (v) la distorsiones llevarán en el corto plazo a emprender proyectos que parezcan rentables, pero en realidad no lo son —pues las tasas de interés eran bajas—, y, una vez explote la burbuja, suben las tasas de interés, no se pueden pagar los créditos, hay recesión, las personas buscarán sus dólares en los bancos y cuando se den cuenta que solo existían en saldos contables y no en físico habrá corrida bancaria.

En este marco, no sabría decir si la TC subirá o bajará, porque dependerá de las demandas del momento, pero lo que si puedo decir con seguridad es que, independientemente de si sube o baja la TC, subirán los precios en dólares. La única relevancia que tendrá el juego con la TC, que hoy parece ser un problema para los economistas, es que determinará en buena medida cuan alto subirán los precios en una u otra moneda, llevando a un escenario de hiperinflación[10].

Excurso sobre soluciones a estos problemas

Empecé a escribir con la intención de explicar brevemente, de forma formal, porque es tácito a lo largo del texto, algunos caminos a recorrer para solucionar el problema de Venezuela sin necesidad de acudir a las “soluciones” —que no solucionan nada de fondo— que proponen los economistas, pero ya se me hizo largo, así que lo dejo para otro día.

[1] Con respecto a éste último punto, algunos bancos ya lo están haciendo, por cierto.

[2] Entiendo que es un burdo resumen, pero la esencia es esa. Si bien el economista está acostumbrado a sin fines de modelos y parámetros para sus “cálculos”, al final todo es un constructo

[3] En lo que va de este mes, el Banco Central de Venezuela ya ha tenido 7 intervenciones cambiarias en un burdo intento por contener la Tasa de Cambio. Puede acceder a estos datos en la página oficial del BCV, a través de: https://www.bcv.org.ve/politica-cambiaria/intervencion-cambiaria (Consultado el 26 de enero de 2024). A modo de comentario, tengo que decir que esto refuta todas las premisas de Pascualina Cursio sobre que “la inflación [de precios] no es un fenómeno monetario” y “se debe a factores externos”, como es el caso del “ataque imperial contra la moneda” (hago referencia al panfleto titulado: “Hiperinflación, arma imperial”. 2020., y a varios artículos en medios), pues si la inyección de liquidez de una moneda no es la causa de su devaluación, entonces no tendría sentido que el BCV intente disminuir la brecha o el rezago cambiario a través de la venta masiva de dólares —devaluando la moneda—.

[4] Al respecto, puede revisar la publicación de Asdrúbal R. Oliveros. 2023., en la red social “X”, a través de: https://twitter.com/aroliveros/status/1740021583966507195 (Consultado el 26 de enero de 2024).

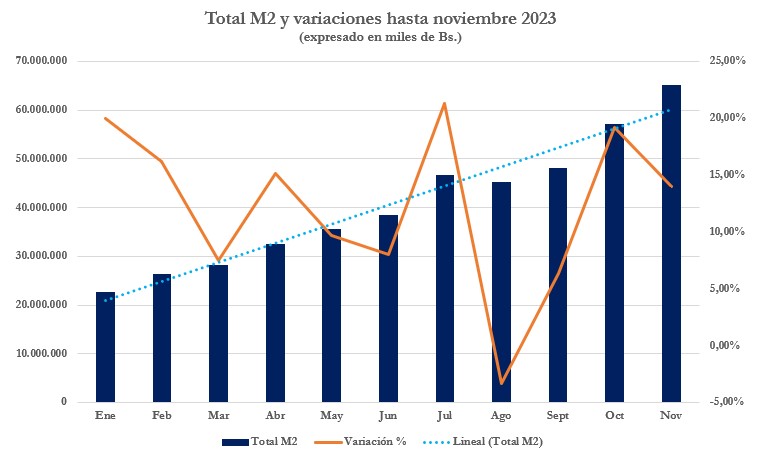

[5] Esta es la tendencia del BCV en toda su historia, más desde que llegó Chávez al poder en 1999. Tan solo en 2023, que son los últimos datos que se tienen, hasta el mes de noviembre, M2 creció un 346,35% —si se toma como base a diciembre de 2022—, creciendo en promedio un 12,18%. Puede ver la siguiente imagen, que muestra los montos, variaciones porcentuales y la tendencia, siempre creciente.

[6] Y conociendo a la cuerda de modorros que dirigen este país y a la cuerda de minusválidos mentales que pretenden dirigirla, cuyo conocimiento de economía y, más importante, procesos sociales complejos es nulo, esto servirá de impulso al discurso del estilo: la culpa es del “perverso dólar” y el “imperialismo”, “es mejor una moneda nacional fuerte, donde le BCV pueda usar todos los instrumentos a su disposición para estabilizar los precios”.

[7] Asdrúbal dirá que no se emitirán créditos como si no hubiera un mañana, pues los bancos tienen analistas de riesgo que solo prestarán a aquellos que tengan probabilidades de pagar, pero es suficiente con hacer un repaso en la historia y ver nuestra economía (y la economía global) para ver que esto no es seguro de nada. En este escenario, no soy yo quien tiene que demostrar que Asdrúbal se equivoca, sino que es él quien debe intentar demostrar que en el largo plazo no habrá problemas a causa de esta medida. Y cabe destacar que no vale decir “eso es parte del ciclo, así funciona la economía”, porque es eludir el problema sin solución alguna, es como decir: “come de esta torta con veneno, no tiene mucho, no te matará, solo te enfermarás cada cierto tiempo, pero comiendo más torta se te quita. Es lo único que puedes hacer, porque no hay más nada que comer”; aquí el punto es que sí hay más tortas sin veneno, solo que no funcionales al poder político y aliados bancarios y no conocidos y/o aceptados por el mainstream económico —a quienes por lo general les falta lectura y viven metidos en cálculos matemáticos que nada explican de la realidad, por cierto—.

[8] Esto solo suponiendo que esa oferta solape a la depreciación del bolívar o que la demanda del bolívar se mantenga constante por un tiempo donde se inyectan dólares y desaparece el rezago cambiario. Si estos no son los casos, aun con la inyección de dólares vía crédito sustentado en los depósitos a la vista, habría subida de tasa de cambio, porque más rápido se desprecia el bolívar. Para comprender mejor a qué me refiero con este juego de oferta y demanda en un contexto donde hayan 2 o más monedas, invito a leer: Roymer Rivas. 2023. Hiperinflación: un fenómeno incomprendido; respuesta al libro de Pascualina Cursio. Publicado en el portal de ContraPoder News, al cual puede acceder a través de: https://contrapodernews.com/hiperinflacion-un-fenomeno-incomprendido-respuesta-al-libro-de-pascualina-cursio/ (Consultado el 26 de enero de 2024).

[9] Hace tiempo leí a una miembro de CEDICE Libertad decir que el incremento de los precios en dólares se debe en parte a la inyección de dólares del Estado a través de la banca nacional, pero esto es un error. De hecho, paradójicamente, la inyección de dólares a la banca a disminuido el rezago y, por tanto, es el causante de que los precios en dólares no hayan subido más de lo que subieron. Esto se lo leí a la profesora Andrea Rondón, intenté encontrar la publicación en la red social “X”, pero me fue en vano. En todo caso, a eso aludo también en óp. Cit. Hiperinflación: un fenómeno incomprendido; respuesta al libro de Pascualina Cursio., casi finalizando.

[10] Aquí yo se usa el término “Hiperinflación” para lo que realmente debe usarse, a saber, la multiplicidad de precios en una economía según su modo de pago, y no para lo que normalmente lo mal utilizan los economistas para definir una supuesta subida de precios “general” de la economía del 50% mensual.